{kind=link}

Рассказать друзьям Астана. 14 июля. KAZAKHSTAN TODAY — Так называемая долгая просрочка по микрозаймам выросла на 25% в Казахстане, сообщает Finprom.

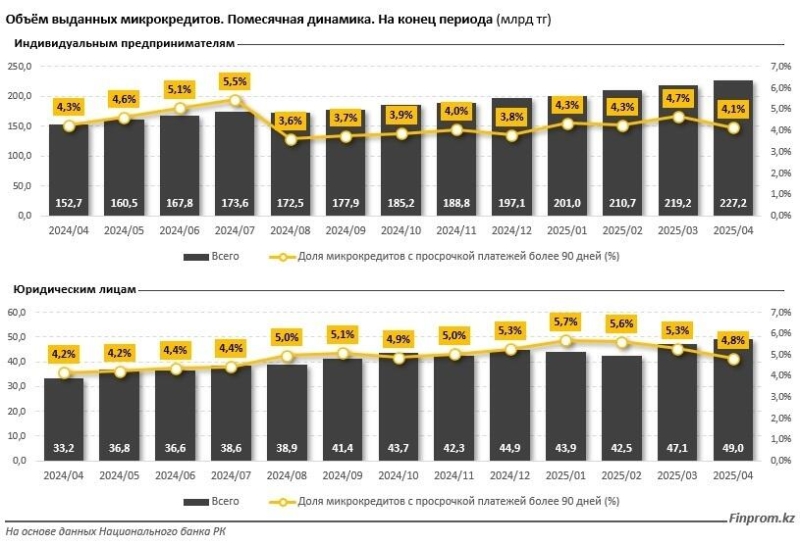

Кредитный портфель микрофинансовых организаций (МФО) РК на конец апреля текущего года составил почти 1,7 трлн тенге. С начала года портфель вырос на 9,5%, а по сравнению с апрелем прошлого года — сразу на 29,5%. При этом доля «токсичных» кредитов в ссудном портфеле МФО увеличилась с 6,5% до 7,5% с начала года, а объем микрокредитов с просрочкой платежей более 90 дней с начала года увеличился сразу на 25,4% (за год — на 26,7%), достигнув на конец апреля 2025 года 126,8 млрд тенге.

В структуре кредитного портфеля МФО РК в значительной степени преобладают микрокредиты, выданные физическим лицам (за исключением индивидуальных предпринимателей): 1,4 трлн тенге, или 82,9% от всего кредитного портфеля. С начала года их объем увеличился на 8,4%, а за год — на 25,4%», — пишет сайт.

Таким образом, рынок микрофинансирования в Казахстане в значительной степени ориентирован на удовлетворение потребительских нужд физических лиц, что может быть связано с высоким спросом среди населения на быстрые и доступные займы, особенно для тех, кто может не соответствовать требованиям банков.

С учетом получения одобрения от АРРФР на преобразование в банк от двух крупнейших МФО (KMF и BNK Finance Kazakhstan), еще две МФО (Solva и «Береке») заявили о своем намерении трансформироваться в банк. Все они преимущественно работают с бизнесом, а значит, доля розничных микрокредитов в портфеле МФО может вырасти еще значительнее. Такой существенный перекос в сторону розничного кредитования увеличивает уязвимость кредитного портфеля МФО к просрочкам и ухудшению платежеспособности населения», — считают авторы публикации.

Finprom

Они подчеркивают: доминирование розничных микрокредитов указывает на то, что МФО РК в основном ориентированы на предоставление небольших займов населению для личных нужд, таких как потребительские расходы, а не на финансирование бизнеса, и свидетельствует о низкой диверсификации кредитного портфеля.

У МФО, работающих в сфере онлайн-займов «до зарплаты» велики доли «токсичных» кредитов, с учетом кабальных условий. Еще до введения по ним предельной ГЭСВ в 179% годовых ставки по таким займам могли превышать 2600%. Существуют и многочисленные схемы обхода предельных ГЭСВ с включением комиссий за услуги сторонних организаций при получении микрозайма. Яркий пример — расследование в отношении шести МФО, две из которых уже лишили лицензий (Creditum и Sofi Finance), а четырем приостановили лицензии сроком на 3 месяца («Салем Кредит», Sf Offline, Hava Finance и POS Credit)», — напомнили авторы статьи.

В результате незаконной деятельности указанных МФО пострадали более 327 тыс. граждан, которым был причинен ущерб в размере 30 млрд тенге.

Finprom

Заемщиков, имеющих просрочку платежей, понуждали заключать договоры гарантии с аффилированными компаниями. При этом ответственность гаранта наступала исключительно в случае смерти заемщика. За эту «услугу» взималась плата, многократно превышающая сумму первоначального займа, что загоняло граждан в долговую ловушку. В итоге заемщики выплачивали в 3-5 раз больше суммы кредитов. Установлено, что шесть МФО действовали как единая структура и использовали один офис, где работали более 200 сотрудников. Их деятельность находилась под контролем лиц из зарубежных стран», — сообщает источник.

На конец первого квартала текущего года в Казахстане было зарегистрировано 213 МФО, а наибольшие доли микрокредитов с просрочкой платежей более 90 дней наблюдались у четырех МФО, в отношении которых продолжается расследование и которым приостановили лицензии: POS Credit (89,9%), Hava Finance (83,5%), Sf Offline (80,6%) и «Салем Кредит» (77,3%). Все они работали в сфере онлайн-займов «до зарплаты».

Следом идет Ath Finance, также работающая в сфере онлайн-кредитования «до зарплаты». На долю микрокредитов с просрочкой платежей более 90 дней пришлось чуть более половины кредитного портфеля этой МФО. Значительная доля «токсичных» кредитов — 42,6% — пришлась и на Batys kapital, чья лицензия также приостановлена на 3 месяца.

Напомним, предельные ставки по микрокредитам планируют снизить в 3 раза.

Ранее АФМ сообщило, что за 5 лет казахстанцы переплатили недобросовестным микрофинансовым организациям 71 млрд тенге.

Казахстанцы задолжали по кредитам 738 млрд тенге. Кредиты населению составили 18,7 трлн тенге, увеличившись за июль 2024 года на 2,2%. В связи с этим в Казахстане ввели законодательные ограничения на потребительские займы и микрокредиты, которые позволят ограничить выдачу беззалоговых потребительских займов на крупные суммы. Депутаты потребовали проверить выдававшие кредиты мошенническими путями банки.